Antwort Wann muss ein Dienstwagen nicht versteuert werden? Weitere Antworten – Wann muss man 1 %- Regelung nicht zahlen

Grundsätzlich gilt: Die 1-Prozent-Regel rentiert sich steuerlich nur dann, wenn Sie das Firmenfahrzeug häufig privat nutzen und damit regelmäßig weite Strecken fahren. Mit einem Fahrtenbuch sparen Sie dagegen bares Geld, wenn der private Nutzungsanteil relativ gering ist.Das Bundeszentralamt für Steuern hat in einem BMF-Schreiben vom 3. März 2022 festgelegt, dass ein Firmenwagen, der einem Mitarbeiter ausschließlich für Bereitschaftszeiten zur Verfügung steht, kein geldwerter Vorteil ist. Auch die Zuordnung einzelner Fahrzeugtypen wird in diesem Schreiben abschließend geregelt.Ein geldwerter Vorteil ist immer dann steuerfrei, wenn die Sachleistung bevorzugt den Interessen des Unternehmens dient. Bei der Kostenübernahme für den Lkw-Führerschein beispielsweise überwiegt in der Regel das betriebliche Eigeninteresse, ähnlich wie im Rahmen einer beruflichen Weiterbildung.

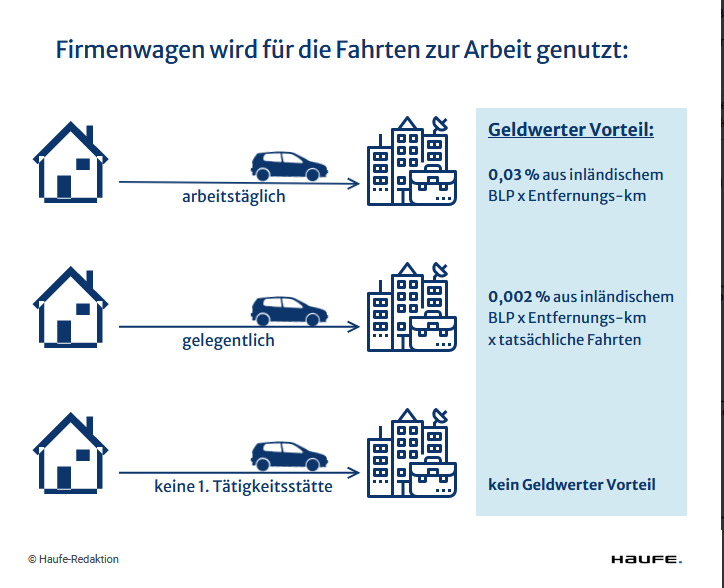

Wann muss ich einen Firmenwagen versteuern : Wann muss der Dienstwagen versteuert werden Die Nutzung eines Dienstwagens unterliegt nach § 6 Abs. (1) Nr. 4 des Einkommensteuergesetzes (kurz: EStG) immer dann der Steuerpflicht, wenn dieser auch für private Fahrten und den Weg zur Arbeit genutzt werden darf.

Wie viel darf man mit einem Firmenwagen privat fahren

In der Regel wird eine Begrenzung auf eine bestimmte Kilometerzahl pro Jahr festgelegt. Diese kann je nach Vereinbarung variieren, liegt jedoch oft zwischen 15.000 und 30.000 Kilometern. Doch Vorsicht: Die Privatnutzung des Dienstwagens darf einen Anteil von 50 Prozent nicht überschreiten.

Welche Fahrzeuge fallen nicht unter die 1 -%- Regelung : Die Ein-Prozent-Regelung ist nicht anwendbar auf Lkw und Zugmaschinen. Diese Ausnahme greift leider nicht bei Pick-Up-Trucks. Selbst wenn ein solches Fahrzeug von der Zulassungsstelle und der Kfz-Steuer-Stelle als Lkw anerkannt wurde, darf es das Finanzamt für die Einkommensteuer als Pkw einstufen.

Für Firmenwagen werden auch die Bezeichnungen Dienstwagen und Geschäftswagen verwendet. Die Überlassung eines Dienstwagens für private Zwecke stellt Arbeitslohn dar. Außerdem dürfen die auf die Privatfahrten eines Firmeninhabers entfallenden Kosten des Fahrzeugs seinen Gewinn nicht mindern.

Die Besteuerung des Dienstwagens kann mittels Ein-Prozent-Regel oder Fahrtenbuch ermittelt werden. Auch die Wegstrecke zwischen Wohnung und erster Arbeitsstätte muss in der Steuererklärung angegeben werden.

Wie wird ein Firmenwagen mit privater Nutzung versteuert

Du hast zwei Möglichkeiten, die private Nutzung des Firmenwagens zu versteuern: entweder pauschal über die sogenannte 1-Prozent-Regelung oder über das Führen eines Fahrtenbuchs. Die gewählte Variante musst Du beziehungsweise Dein Arbeitgeber oder Deine Arbeitgeberin das gesamte Jahr über beibehalten.Die Firmenwagen Privatnutzung kann mit der 1%-Regelung steuerlich geltend gemacht werden. Pauschal wird zur Berechnung 1 % des Bruttolistenpreises angesetzt.Diese Fahrzeuge fallen unter die 0,25-%-Regelung

Die Dienstwagenbesteuerung von 0,25 % gilt für Elektro-Fahrzeuge mit einem Bruttolistenpreis unter 70.000 €. Die Versteuerung von Elektro-Dienstwagen über 70.000 € Bruttolistenpreis liegt bei 0,5 %. Was ist günstiger: 1%-Regelung oder Fahrtenbuch

Die Anzahl der Firmenfahrzeuge sollte angemessen sein. Wenn Sie mehrere Firmenwagen haben, werden alle Fahrzeuge mit der 1% Regelung versteuert, es sei denn, Sie können die Finanzverwaltung davon überzeugen, dass Sie alle Fahrzeuge betrieblich nutzen.

Wie wirkt sich ein Dienstwagen auf die Steuererklärung aus : Eingetragen wird der Dienstwagen als geldwerter Vorteil in der Steuererklärung in Anlage N im Feld „Steuerpflichtiger Arbeitslohn, von dem kein Lohnsteuer Abzug vorgenommen worden ist“. Bei der Versteuerung greift die sogenannte „Ein-Prozent-Regel“.

Wann lohnt sich ein Firmenwagen mit Privatnutzung : Grundsätzlich kann man sagen, dass ein kürzerer Arbeitsweg eine private Nutzung des Firmenwagens sinnvoller macht. Dann sind die Kosten für den Firmenwagen gering und die private Nutzung prozentual höher. Die Ein-Prozent-Regel ist nur dann sinnvoll, wenn der Firmenwagen mindestens zu 30 Prozent privat genutzt wird.

Wie lange gilt die 0 25 Regelung noch

Die Versteuerung von Elektro-Dienstwagen im Jahr 2023 erfolgt weiterhin nach der 0,25% Regelung. Arbeitnehmer, die ein Elektroauto als Firmenwagen nutzen, müssen lediglich 0,25% des Bruttolistenpreises des Fahrzeugs als geldwerten Vorteil versteuern.

Die 0,5%-Regel gilt sowohl für Elektrofahrzeuge als auch für Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) unter bestimmten Bedingungen und halbiert den standardmäßigen steuerpflichtigen Vorteil für die private Nutzung von 1% auf 0,5% des Brutto-Listenpreises des Fahrzeugs.Als Faustregel kann für den Bruttolistenpreis des Firmenwagens ungefähr von der Hälfte des Bruttojahresgehalts ausgegangen werden. Wenn das Gehalt also 80.000 brutto Euro pro Jahr beträgt, lässt sich zur Orientierung ein Bruttolistenpreis in Höhe von rund 40.000 Euro heranziehen.

Was muss ich beachten wenn ich einen Firmenwagen bekomme : Checkliste zur Anschaffung und Nutzen eines Firmenwagens: diese 7 Punkte sollten Sie beachten

- Die Privatnutzung. Chef und Mitarbeiter regeln die Privatnutzung des Firmenwagens im Arbeitsvertrag.

- Die Steuern.

- Die Versicherung.

- Der finanzielle Vorteil.

- Der Anspruch.

- Das Modell.

- Die Anschaffung.