Antwort Wann muss eine Rechnungskorrektur erstellt werden? Weitere Antworten – Wann muss eine Rechnung korrigiert werden

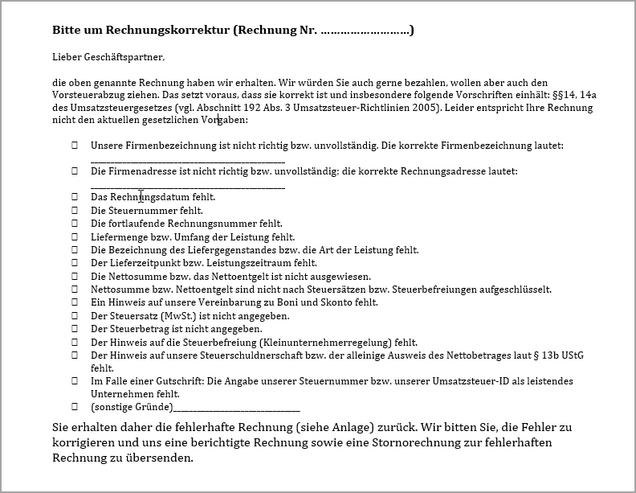

Wenn aber größere Fehler in der Rechnung auftauchen und wichtige Pflichtangaben wie das Rechnungsdatum, die Liefermenge oder der Rechnungsbetrag nicht korrekt sind oder fehlen, muss der Leistungserbringer die Rechnung korrigieren.Der Unterschied zwischen Gutschrift und Rechnungskorrektur

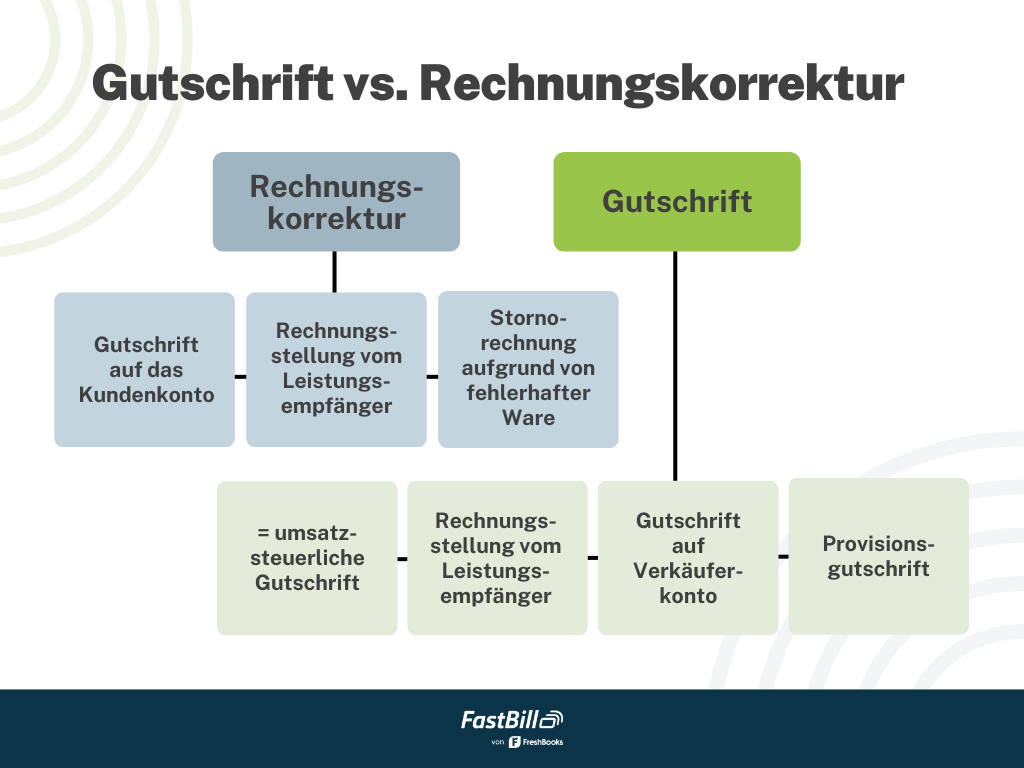

Eine Gutschrift im umsatzsteuerlichen Sinn ist eine umgekehrte Rechnung. Eine Rechnungskorrektur ist dagegen eine Gutschrift im kaufmännischen Sinn. Diese kann man auch mit den Begriffen Stornorechnung oder Korrekturrechnung benennen.Allerdings gibt es keine Vorschrift oder Vorgaben, dass eine Stornorechnung nur dann erstellt werden kann, wenn der Kunde schon bezahlt hat. Eine Stornorechnung ist immer möglich, eine Korrekturrechnung mit einfacher Neuerstellung oder Berichtigungsdokument nur dann, wenn die Rechnung noch nicht bezahlt wurde.

Wie lange kann eine Rechnung berichtigt werden : Da § 31 Abs. 5 UStDV für die Berichtigung einer Rechnung keine zeitliche Grenze vorsieht, ist laut BFH eine Berichtigung bis zum Schluss der letzten mündlichen Verhandlung vor dem FG möglich, also nicht bereits etwa bis zur Schlussbesprechung in der Betriebsprüfung oder formellen Bestandskraft eines Steuerbescheids.

Sind Rechnungskorrekturen Pflicht

Eine Rechnungskorrektur muss vorgenommen werden, wenn bei der Erstellung einer Rechnung ein Fehler passiert ist. Es besteht ein Anspruch auf eine korrekte Rechnung beziehungsweise muss eine Rechnung korrekt sein, damit die Vorsteuer abgezogen werden kann. Allerdings dürfen Rechnungen nicht einfach bearbeitet werden.

Wie lange darf eine Rechnung rückwirkend korrigiert werden : Wie lange kann eine Rechnung rückwirkend gestellt werden Die gute Nachricht gleich zu Beginn: Es gibt keine Verjährung, wenn Sie eine Rechnung rückwirkend stellen möchten. Sie können also immer rückwirkend eine Rechnung schreiben – egal, wie lange die Erbringung der Leistung bzw. die Lieferung des Produkts her ist.

Grundsätzlich gibt es keine Frist für die Rechnungskorrektur. Da § 31 Abs. 5 UStDV für die Berichtigung einer Rechnung keine zeitliche Grenze vorsieht, ist laut Bundesfinanzhof (BFH) eine Berichtigung bis zum Schluss der letzten mündlichen Verhandlung vor dem Finanzgericht (FG) möglich.

Grundsätzlich gibt es keine Frist für die Rechnungskorrektur. Da § 31 Abs. 5 UStDV für die Berichtigung einer Rechnung keine zeitliche Grenze vorsieht, ist laut Bundesfinanzhof (BFH) eine Berichtigung bis zum Schluss der letzten mündlichen Verhandlung vor dem Finanzgericht (FG) möglich.

Kann eine Rechnung nachträglich geändert werden

Laut Umsatzsteuer-Durchführungsverordnung (UstDV) darf eine Rechnung im Nachhinein geändert werden, sofern die Änderung mit einer Berichtigung oder Vervollständigung von Angaben verbunden ist. Voraussetzung ist aber, dass die Änderung notwendig ist.Diese Strafen drohen bei falsch ausgestellten Rechnungen

sich mit der Rechnungserstellung zu lange Zeit lassen, riskieren ein Bußgeld. Dieses wird seitens des Finanzamtes verhängt und kann laut Umsatzsteuergesetz eine Höhe von 5.000 Euro erreichen.Wenn das Rechnungsdatum fehlt oder falsch ist, darf die Rechnung geändert werden. Der Preis hingegen darf nachträglich nicht einfach angepasst werden. Wenn der Preis natürlich fehlerhaft war, dann darf er geändert werden. Allerdings sollte der Unternehmer das auch im Zweifel gegenüber dem Finanzamt begründen können.

Beispiele für Fehler in der Rechnungsstellung sind: Fehlende Angaben: Wenn eine Rechnung keine Angaben zu Aussteller und Empfänger, zur Art und Menge der gelieferten Waren oder Dienstleistungen, zum Rechnungsbetrag und zur Umsatzsteuer enthält, ist sie unvollständig und damit fehlerhaft.

Was tun wenn Rechnung fehlerhaft ist : Wenn du auf einer Rechnung einen Fehler findest, teile das dem Absender mit und fordere eine korrigierte Fassung. Am besten schriftlich und so schnell wie möglich. Achtung: Es ist nicht empfehlenswert, die Rechnung selbst zu berichtigen, also beispielsweise handschriftlich den Firmennamen zu ergänzen oder Ähnliches.

Wie lange kann man eine Rechnung reklamieren : In § 194 ff. BGB ist die Verjährung von Zahlungsansprüchen des täglichen Geschäftsverkehrs geregelt. Die Verjährungsfristen für Rechnungen betragen demnach 3 Jahre und beziehen sich auf den Schluss eines Kalenderjahres. Das heißt, dass mit Ablauf des 31.12.2022 Rechnungen aus dem Jahr 2019 verjähren.