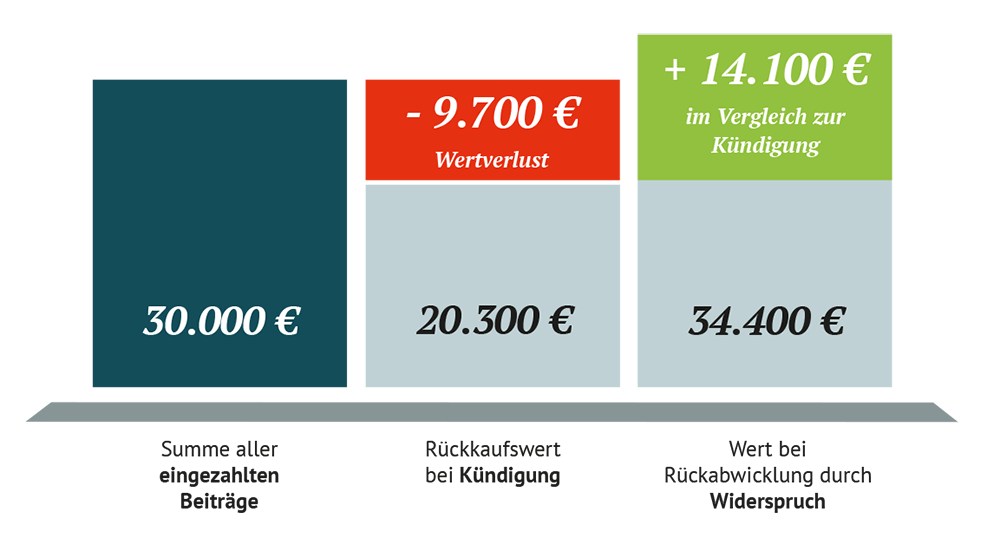

Antwort Warum ist der Rückkaufswert so niedrig? Weitere Antworten – Warum sinkt der Rückkaufswert

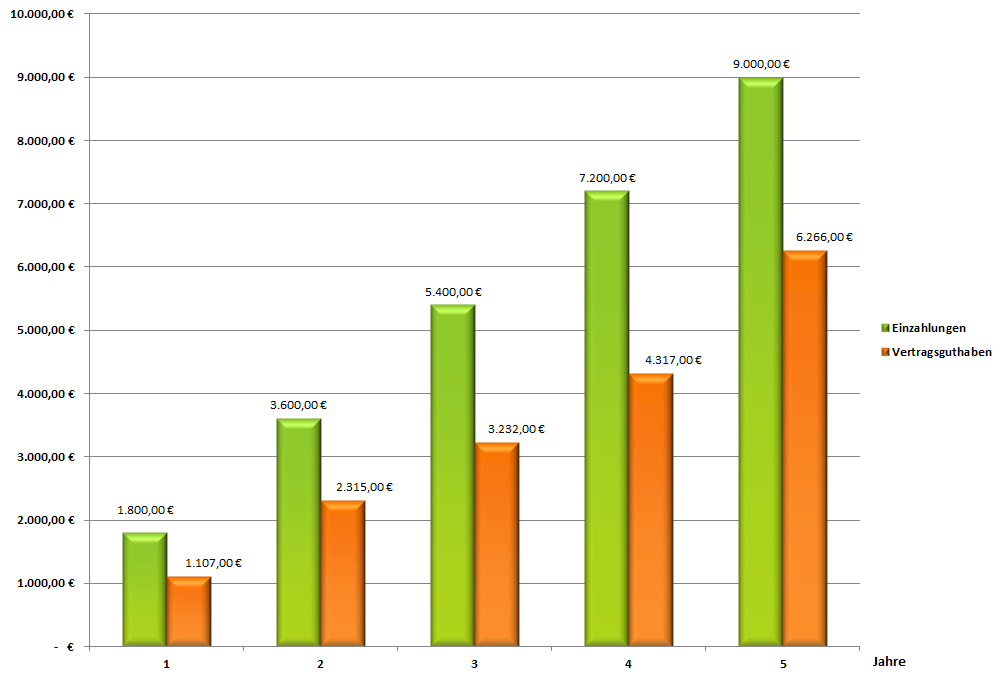

Der Rückkaufswert besteht aus Ihren Beiträgen sowie erwirtschafteten Überschüssen und Zinserträgen. Davon werden jedoch immer Kosten wie Abschlussgebühren und Verwaltungskosten abgezogen. Da diese Kosten vor allem in den ersten Jahren hoch sind, kann der Rückkaufswert auch niedriger ausfallen als Ihre Einzahlungen.Der Rückkaufswert ist der zum Kündigungszeitpunkt berechnete Policenwert Ihrer Versicherung. Stichtag für den Kurs der Berechnung ist der erste Tag des Monats, der der Beendigung der Versicherung folgt.Auf den Rückkaufswert einer fondsgebundenen Rentenversicherung müssen Sie eine Abgeltungssteuer von 25 Prozent bezahlen, wenn Sie vor Ablauf von 12 Jahren kündigen. Nach Ablauf einer Vertragslaufzeit von 12 Jahren müssen Sie den Rückkaufswert nicht versteuern.

Wie hoch ist der Rückkaufswert einer Versicherung : Die allgemeine Formel, anhand derer Ihr Versicherer den Rückkaufswert berechnet, lautet: Rückkaufswert = Eingezahlte Beiträge + erhaltene Zinsen/Überschüsse – Abschluss- und Verwaltungskosten – Stornopauschale (§ 169 Abs. 5 VVG).

Wann ist der Rückkaufswert steuerfrei

Wollen Kunden das Geld auf einmal haben, ist die Auszahlung steuerfrei, wenn der Vertrag mindesten zwölf Jahre lief, fünf Jahre Beitrag gezahlt wurde und als Todesfallsumme mindestens 60 Prozent der Beiträge vereinbart sind. Bröder ist – Kündigung hin oder her – auf der sicheren Seite.

Wie lange dauert es bis der Rückkaufswert ausgezahlt wird : Der Versicherer kann den Rückkaufswert Ihrer Police erst am letzten Tag der Versicherungsperiode berechnen. In der Regel dauert es dann noch rund eine Woche, bis Sie die Summe überwiesen bekommen. Beim Widerruf hängt die Auszahlung davon ab, ob der Versicherer Ihre Forderung direkt akzeptiert oder gegen sie vorgeht.

Wie wird der Rückkaufswert einer Lebensversicherung berechnet Der Rückkaufswert einer Lebensversicherung wird berechnet, indem von Ihren eingezahlten Prämien und den Zinsen die Verwaltungs- und Abschlusskosten der Versicherung abgezogen werden. Was am Ende übrig bleibt, ist der Rückkaufswert.

Laut Versicherungsvertragsgesetz (§ 169 Abs. 3 VVG) muss der Rückkaufswert bei diesen jüngeren Verträgen dem sogenannten Deckungskapital entsprechen. Das meint Ihre eingezahlten Beiträge minus aller Kosten, aber plus eventueller Überschüsse und Zinserträge.

Wie wird ein Rückkaufswert berechnet

Wie wird der Rückkaufswert einer Lebensversicherung berechnet Der Rückkaufswert einer Lebensversicherung wird berechnet, indem von Ihren eingezahlten Prämien und den Zinsen die Verwaltungs- und Abschlusskosten der Versicherung abgezogen werden. Was am Ende übrig bleibt, ist der Rückkaufswert.Kündigt der Versicherungsnehmer oder tritt der Versicherer von einem Rentenversicherungsvertrag ohne Kapitalwahlrecht zurück und wird der Rückkaufswert der Versicherung an den Versicherungsnehmer ausgezahlt, unterliegt dieser Sachverhalt ebenfalls der Besteuerung.Lebensversicherungen, die ab dem 1.1.2005 abgeschlossen wurden, sind auf jeden Fall zu versteuern. Dies gilt sowohl für Einmalzahlungen als auch für monatliche Rentenzahlungen. Allerdings ist nur der Ertrag zu versteuern, nicht die gesamte Auszahlung.

Wenn Ihre Lebensversicherung ausläuft, zahlen Sie auf den Gewinn die sogenannte Abgeltungssteuer von 25 Prozent.

Welche Abzüge habe ich bei Auszahlung einer Lebensversicherung : Bei der Auszahlung zieht die Versicherung zunächst Abgeltungssteuer vom ganzen Ertrag ab. Deren Höhe beträgt 25 Prozent plus gegebenenfalls Kirchensteuer und Solidaritätszuschlag.

Wie hoch ist der krankenkassenbeitrag bei Auszahlung einer Lebensversicherung : Bei einem Auszahlungsbetrag von z.B. 120.000,– Euro beträgt der zusätzliche Krankenkassenbeitrag zur Zeit bei einem geschätzten Beitragssatz von 15,7 % monatlich 157,– Euro. Dazu kommt noch die Pflegeversicherung von z.B. 26,– Euro monatlich bei Kinderlosen hinzu.

Ist die Auszahlung einer privaten Lebensversicherung Krankenversicherungspflichtig

Bei freiwillig Versicherten Personen zählt alles zum beitragspflichtigen Einkommen, was zum Lebensunterhalt verbraucht werden kann. Hierzu gehören auch Leistungen aus einer Kapitallebensversicherung. Diese unterfallen demgemäß der Beitragspflicht und Ihre Krankenkasse ist berechtigt, hierfür Beiträge zu erheben.

Bei der Auszahlung zieht die Versicherung zunächst Abgeltungssteuer vom ganzen Ertrag ab. Deren Höhe beträgt 25 Prozent plus gegebenenfalls Kirchensteuer und Solidaritätszuschlag.Lebensversicherungen, die vor dem 31.12.2004 abgeschlossen wurden, können in der Regel steuerfrei ausgezahlt werden, sobald der Vertrag mindestens 12 Jahre Laufzeit hatte, der erste Beitrag bis spätestens 31.03.2005 gezahlt wurde und der Versicherte mindestens 5 Jahre lang Beiträge für diese Versicherung gezahlt hat.