Antwort Was ist ein Kontenrahmen in der Buchhaltung? Weitere Antworten – Was ist ein Kontenrahmen einfach erklärt

Kontenrahmen wurden entwickelt, um der Buchführung als einheitliches, standardisiertes Ordnungsschema zu dienen. Hierbei handelt es sich um ein Verzeichnis, in dem sämtliche Konten aufgeführt sind, die sich für das Verbuchen potentieller Geschäftsvorfälle innerhalb eines Unternehmens eignen.Industriekontenrahmen (IKR)

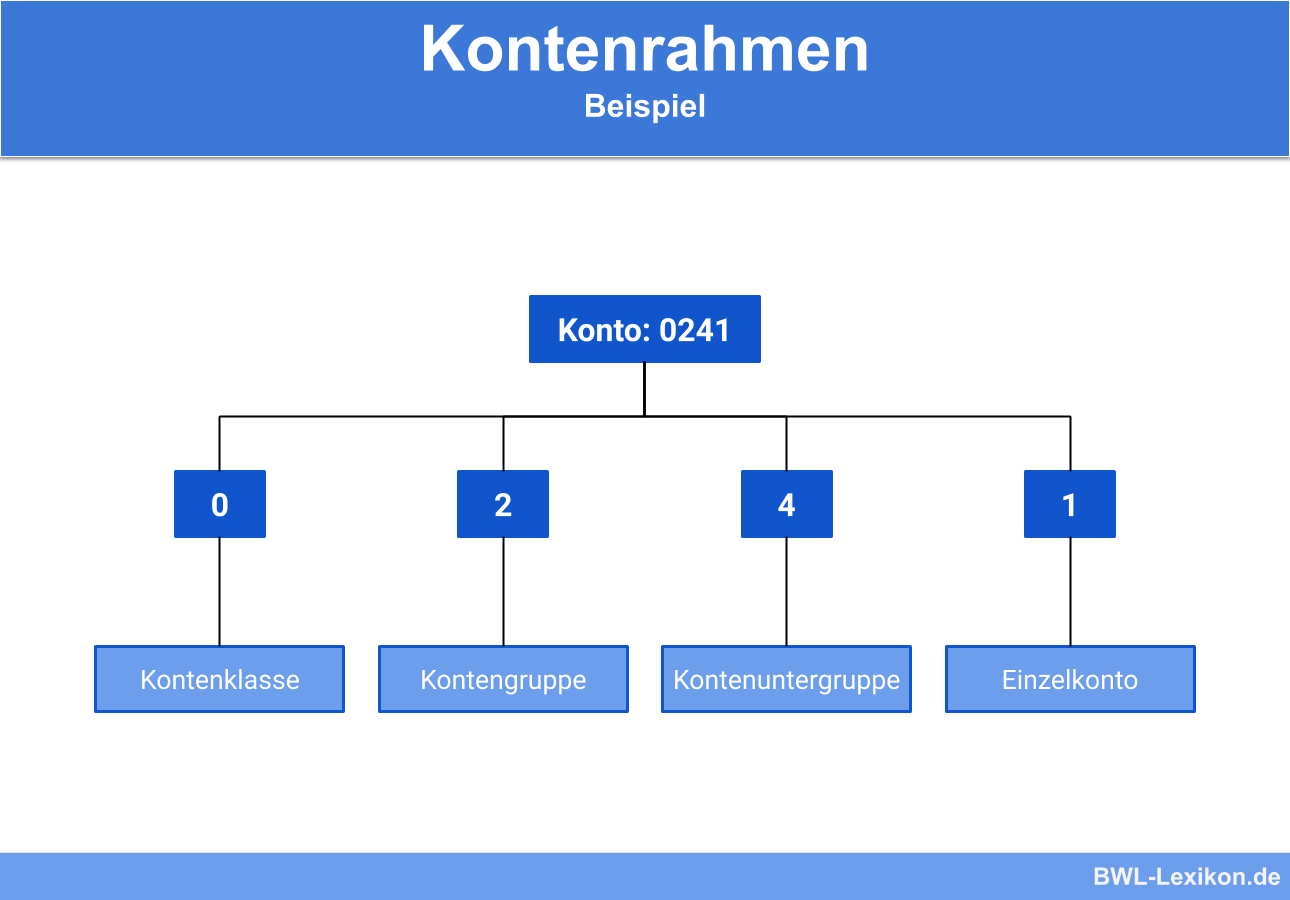

Er wurde vom Bundesverband der Industrie erstellt und gilt für alle Industrieunternehmen in Deutschlandund und ist damit ein weit verbreiteter Standard.Der Kontenrahmen ist meist nach dem Dezimalsystem in Kontenklassen gegliedert. Hier sind die in ihrem Wesen und Inhalt möglichst ähnlichen Konten gebündelt und nach folgendem Prinzip aufgebaut: Die erste Stelle gibt die Kontenklasse an. Die zweite Stelle gibt die Kontengruppe an.

Was stellt ein Kontenrahmen dar : Ein Kontenrahmen ist ein einheitliches Verzeichnis sämtlicher Buchführungskonten für eine Branche. Diese Konten werden mit Kontonummern eindeutig benannt.

Was ist der Unterschied zwischen SKR 03 und 04

SKR 03 und SKR 04

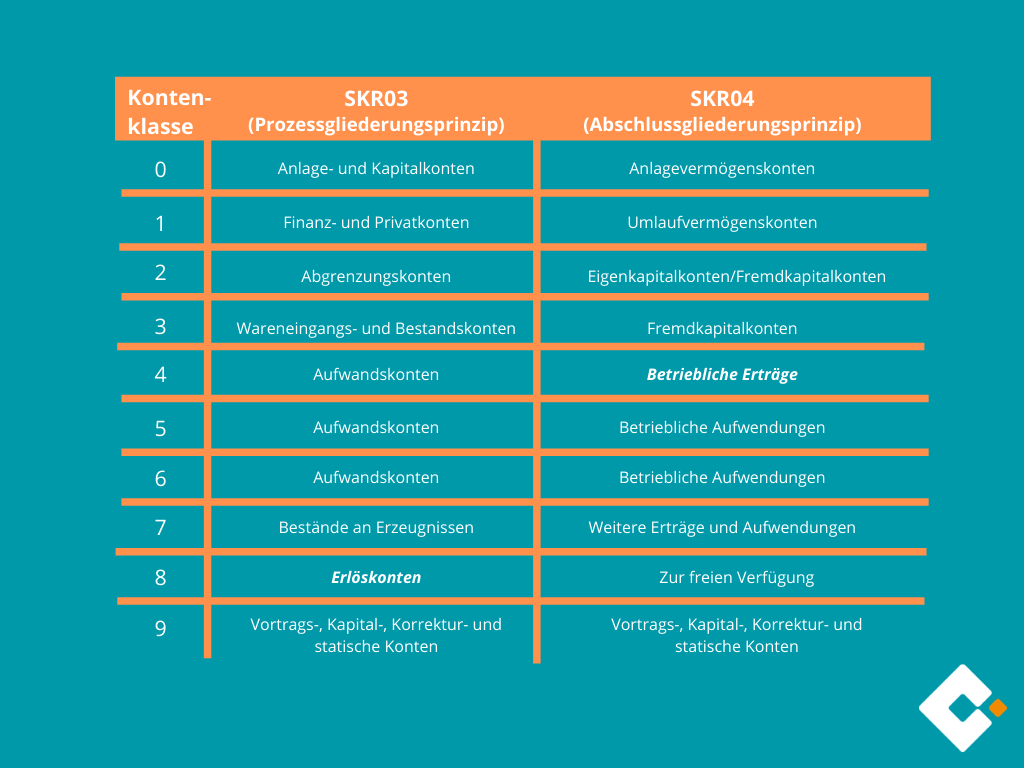

Diese beiden überaus verbreiteten Standardkontenrahmen decken fast alle Belange von Wirtschaftsunternehmen ab. Der SKR 03, der von 60 Prozent aller Unternehmen verwendet wird, ist nach Prozessen gegliedert, der SKR 04 nach Bilanz- und GuV-Positionen, d. h. nach dem Jahresabschluss-Reporting.

Warum gibt es SKR 03 und SKR 04 : Was sind die Anwendungsbereiche für die Kontenrahmen SKR 03 und SKR 04 Die Kontenrahmen SKR 03 und SKR 04 wurden entwickelt, um aus der laufenden Buchführung am Jahresende den gesetzlich vorgeschriebenen Jahresabschluss, das heißt die Bilanz und die Gewinn- und Verlustrechnung des Unternehmens, ableiten zu können.

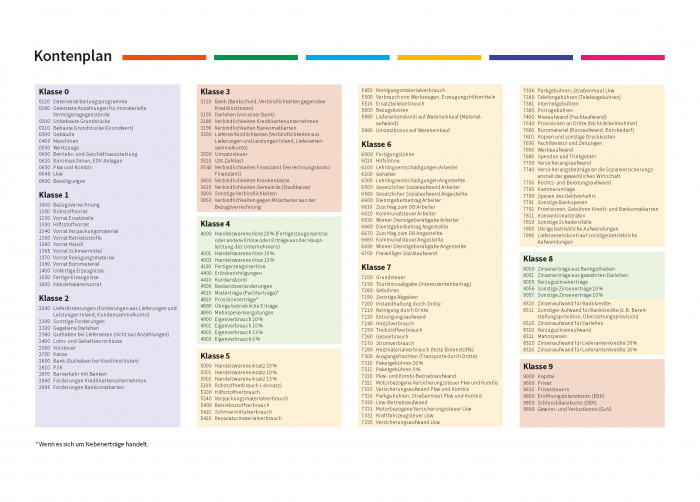

Der Kontenrahmen ist ein strukturiertes Verzeichnis aller möglichen Buchhaltungskonten für Unternehmen. Der Kontenplan wird auf Basis dieses Kontenrahmens erstellt und ist auf jedes Unternehmen je nach Branche und Geschäftsvorfällen individuell zugeschnitten.

Die Konten 8400/4400 und 8300/4300 sind bei DATEV Automatikkonten, die die Umsatzsteuer automatisch auf die richtigen Umsatzsteuerkonten verbuchen. Das ist nur ein Ausschnitt aus dem Produkt Haufe Finance Office Premium.

Wie viele Kontenrahmen gibt es

Die beiden am weitesten verbreiteten Kontenrahmen für Unternehmen in Deutschland sind die Standard-Kontenrahmen SKR 03 und SKR 04. Die angesprochenen branchenspezifischen Kontenrahmen sind beispielsweise auf die Erfordernisse von Banken, Stiftungen oder Betrieben im Kfz-Gewerbe abgestimmt.Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz.Die am weitesten verbreiteten Standardkontenrahmen sind SKR 03 und SKR 04. Diese Kontenrahmen sind prinzipiell für jedes Unternehmen, egal welche Rechtsform und welche Größe, anwendbar. Sie beinhalten keine branchenspezifischen Besonderheiten.

Ein Kontenrahmen ist ein Verzeichnis über alle Konten in der Buchführung. Er dient als einheitliche Grundlage für die Erstellung von Buchungen bzw. Geschäftsvorfällen.

Warum gibt es zwei Kontenrahmen : Die Datev eG hat deshalb so viele Standardkontenrahmen entwickelt, da unterschiedliche Berufszweige auch die Bebuchung unterschiedlicher Konten zur Folge haben. Beispiel: Der SKR 93 ist der Standardkontenrahmen für Kfz-Betriebe, der SKR 80 der Standardkontenrahmen für Zahnärzte.

Was bucht man auf 4400 : 4400 Verbindlichkeiten aus L. u. L.

Was ist 1800 für ein Konto

Erläuterung: #1800

Auf diesem Konto werden alle Bewegungen des betrieblichen Bankkontos erfasst. Es ist beim Kreditinstitut des Vertrauens eingerichtet und dient für Einzahlungen, Abhebungen und Überweisungen.

Der Kontenrahmen ist ein strukturiertes Verzeichnis aller möglichen Buchhaltungskonten für Unternehmen. Der Kontenplan wird auf Basis dieses Kontenrahmens erstellt und ist auf jedes Unternehmen je nach Branche und Geschäftsvorfällen individuell zugeschnitten.Was versteht man unter Buchführungspflicht

- die doppelte Buchführung (Doppik)

- die einfache Buchführung mittels Einnahmen-Überschuss-Rechnung (EÜR)

Was wird auf 3500 gebucht : Der Teil der Schuld, der noch zum alten Jahr gehört, muss dabei auf das Konto „Sonstige Verbindlichkeiten“ (SKR 03/04; 1700/3500) gebucht werden.