Antwort Was ist eine Kontenart? Weitere Antworten – Was sind Kontenarten

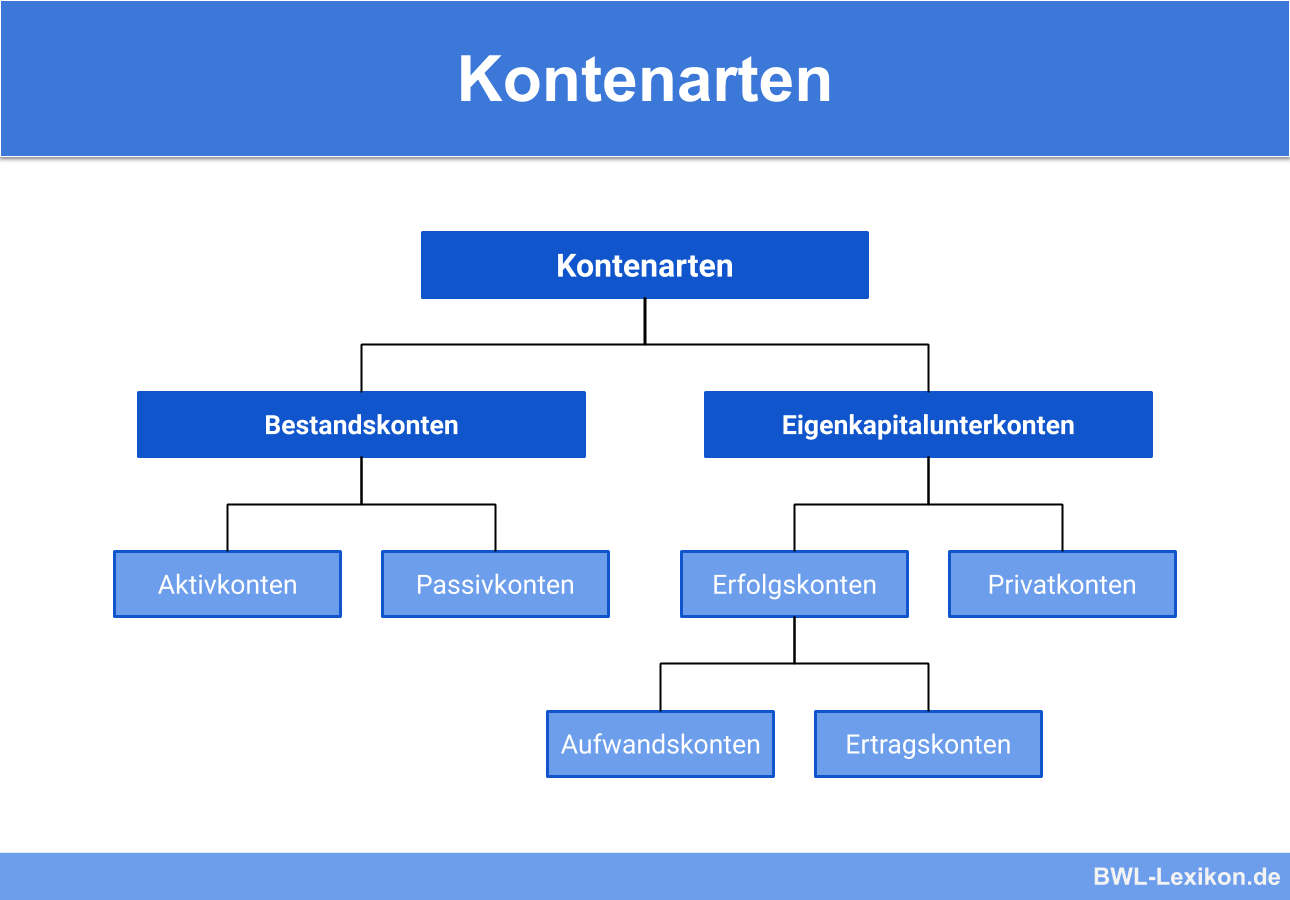

Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz.Zu den Bankkonten gehören neben dem Girokonto das Anderkonto, Fremdwährungskonto, Jugendkonto, Kautionskonto, Sparkonto, Sperrkonto, Tagesgeldkonto, Termingeldkonto, Treuhandkonto (Geldkonten), Metallkonto oder Wertpapierdepot (Sachkonten).Was versteht man unter Buchführungspflicht

- die doppelte Buchführung (Doppik)

- die einfache Buchführung mittels Einnahmen-Überschuss-Rechnung (EÜR)

Welche Kontenklassen gibt es : Gliederung

| Kontenklasse | Bezeichnung | Kontenart |

|---|---|---|

| 1 | Finanzanlagen | aktive Bestandskonten |

| 2 | Umlaufvermögen aktive Rechnungsabgrenzung | aktive Bestandskonten |

| 3 | Eigenkapital Rückstellungen | passive Bestandskonten |

| 4 | Verbindlichkeiten passive Rechnungsabgrenzung | passive Bestandskonten |

Welche Arten von Konten gibt es in der Buchhaltung

In der Finanzbuchhaltung werden folgende Kontenarten unterschieden:

- Erfolgskonten.

- Bestandskonten.

- Eigenkapitalkonten.

- Privatkonten.

- Eröffnungsbilanzkonten.

- Gewinn- und Verlustkonten (GuV)

- Steuerkonten.

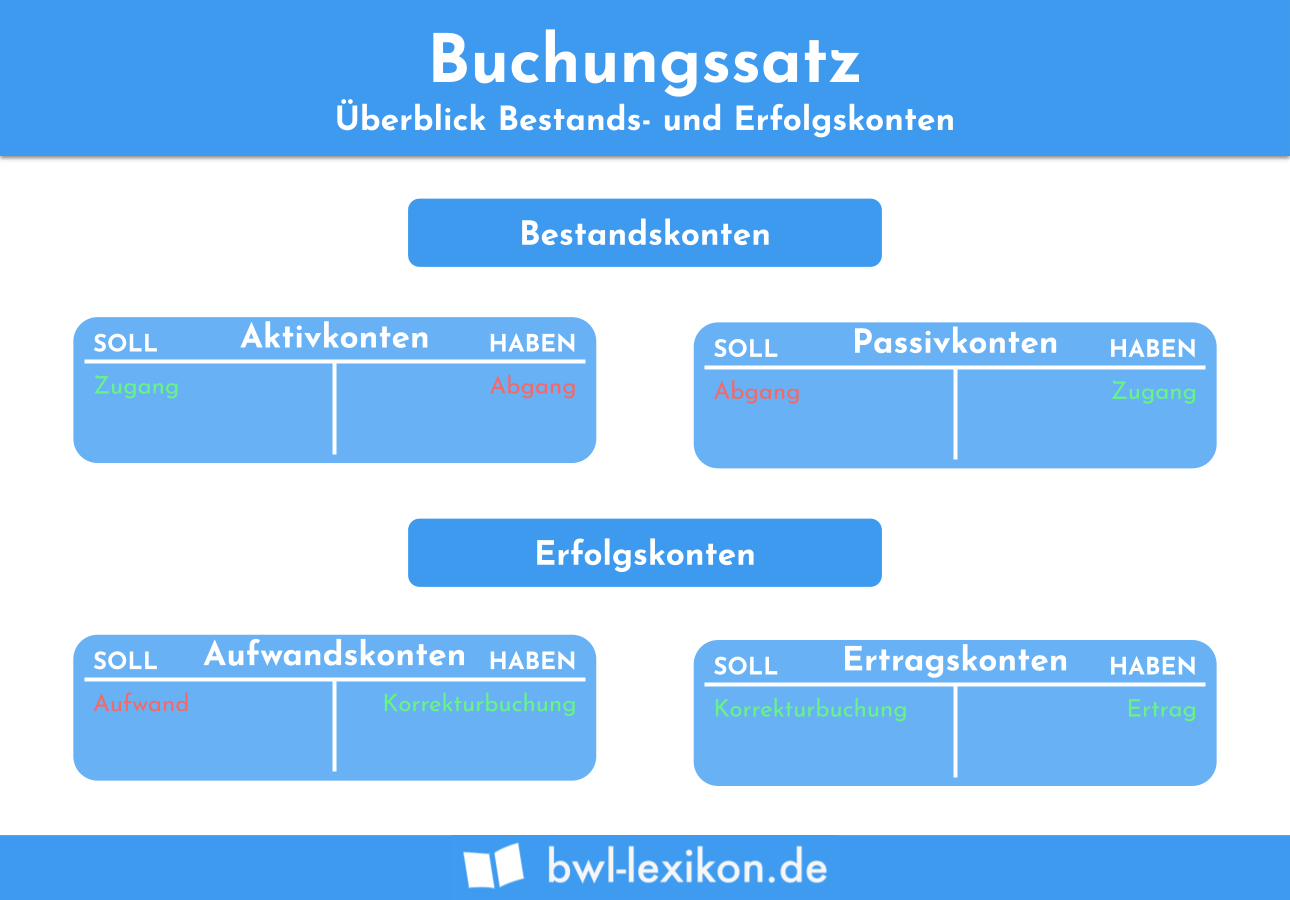

Soll und Haben Kontenarten : Zwei Konten: Soll an Haben

In der Finanzbuchhaltung eines Unternehmens muss jeder einzelne Geschäftsvorfall erfasst werden. Dabei wird mit mindestens zwei Buchungskonten gearbeitet: mit dem Konto, von dem Geld abgeht (Soll) mit dem Konto, auf dem Geld eingeht (Haben)

- Giro premium.

- Giro premium plus.

- Zweitkonto premium.

- Giro kompakt.

- Giro komfort.

- Giro flex.

- Junge Kunden. Giro start. Giro smart. Giro easy.

- Finanzplaner.

Folgende Kontenarten werden unterschieden:

- Bestandskonten.

- Erfolgskonten.

- GuV-Konto (Gewinn und Verlust)

- Steuerkonten (Umsatzsteuer, Vorsteuer)

- Eigenkapitalkonto.

- Privatkonto.

- Eröffnungsbilanzkonto.

Was ist eine Kontenklasse

Ergebnis einer Systematisierung der Buchführung nach dem Kontenrahmen. In Deutschland und vielen anderen europäischen Ländern nach der Dezimalklassifikation: Die einzelnen Bestandskonten und Erfolgskonten (Aufwands- und Ertragskonten) sowie die Abschlusskonten werden einer der 10 Klassen zugeteilt.Beispiele für Aktivkonten

- Bankguthaben.

- Forderungen.

- Grundstücke und Gebäude.

- Roh-, Hilfs- und Betriebsstoffe.

- Beispiele für Passivkonten.

- Eigenkapital.

- Verbindlichkeiten.

- Hypotheken und Darlehen.

Alle Kontoarten im Überblick

| ZWECK | KOSTEN | |

|---|---|---|

| Sparkonto | Für das Sparen kleiner Anschaffungen geeignet | Keine Kosten |

| Tagesgeldkonto | Für kurzfristiges „Parken“ von Geld | Keine Kosten, je nach Betrag ggf. Negativzinsen |

| Festgeldkonto | Zur Geldanlage mit fester Laufzeit und festem Zins | Keine Kosten |

Fast wie ein Girokonto

Für all diese Zahlungen benötigen Sie in der Regel ein Konto. Das Guthabenkonto – auch Bürgerkonto genannt – bietet Ihnen alle Funktionen, die Sie im Alltag brauchen. Sie können Überweisungen vornehmen, Daueraufträge einrichten oder Lastschriften einlösen.

Wie viele Kontenklassen gibt es : Ein Kontenrahmen umfasst 10 Kontenklassen (von 0 bis 9). Bei den Kontonummern gibt die erste Stelle die Kontenklasse an (siehe oben). Die zweite Stelle gibt die Kontengruppe an, die dritte die Kontenart und die vierte die Kontenunterart.

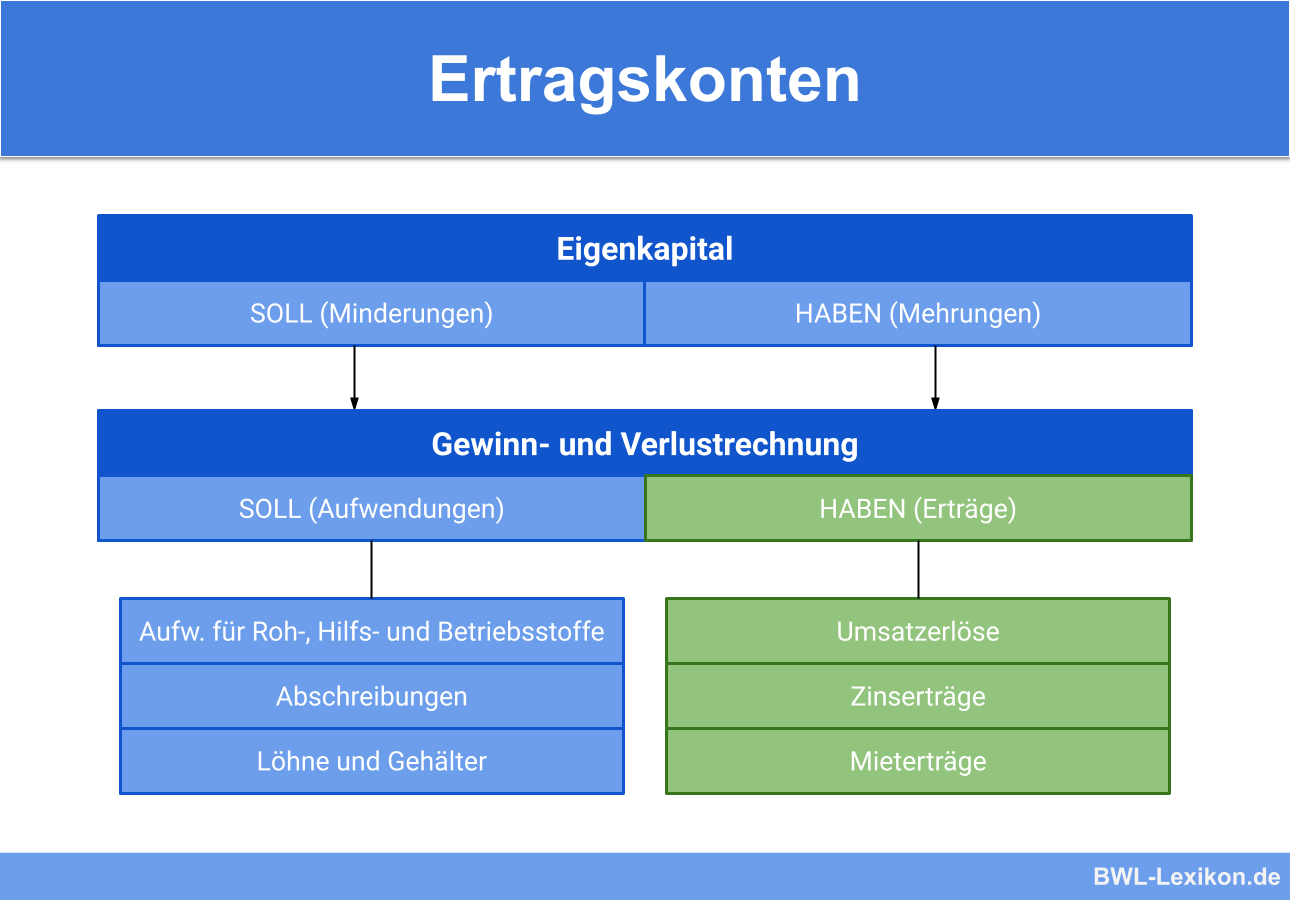

Wie heißt die Kontenklasse 4 : Kontenklasse 3: Fremdkapital (Verbindlichkeiten des Unternehmens, Rechnungsabgrenzungsposten) Kontenklasse 4: Erträge (Einnahmen und Erlöse aus dem Verkauf von Waren oder Dienstleistungen) Kontenklasse 5: Aufwendungen (Kosten und Ausgaben, die das Unternehmen hat)

Welche Konten sind passiv

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.

Ein Aktivkonto zeigt den Wert der Vermögensgegenstände (z.B. Bargeld, Forderungen, Anlagevermögen) auf der linken Seite an, während ein Passivkonto den Wert der Verbindlichkeiten (z.B. Darlehen, Rückstellungen, Verbindlichkeiten gegenüber Lieferanten) auf der rechten Seite anzeigt.Raummiete, Personal, Labor – die Reihe der Kostenarten in einer Praxis lässt sich leicht weiter verlängern. Da ist es überlebenswichtig, einen klaren Überblick über Praxiskosten, private Ausgaben, steuerliche Rücklagen und die dagegen stehenden Einnahmen zu haben, um die erforderliche Liquidität zu sichern.

Was ist das 3 Kontenmodell : „Bei dem 3-Konten-Modell gibt es ein Gemeinschaftskonto, auf das beide Partner*innen Zugriff haben und jeweils ein individuelles Girokonto, über das nur der einzelne Partner oder die Partnerin verfügen kann“, erklärt Finanzexpertin Claudia Müller vom Female Finance Forum.