Antwort Was ist eine Stückzinsberechnung? Weitere Antworten – Was bedeutet Stückzinsberechnung

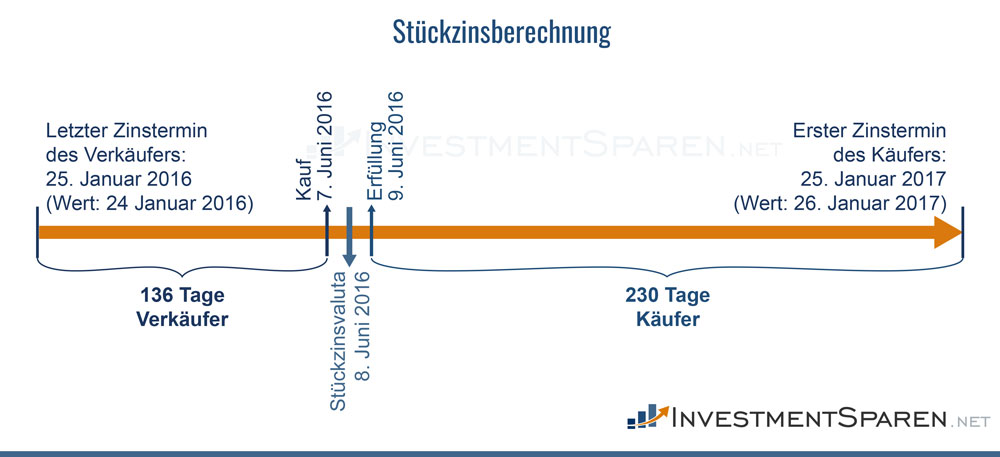

Wird eine Anleihe zwischen zwei Zinszahlungsterminen verkauft, erhält der Verkäufer neben dem Kaufpreis vom Käufer auch die auf den Zeitraum des letzten Zinszahlungstermins bis zum Tag der Ausführung des Wertpapierauftrags entfallenden Zinsen (Stückzinsen) vergütet.Daraus ergibt sich für die Stückzinsen folgende Rechnung: 30/360 x Zinssatz p.a. x Anzahl Monate. Ein Rechenbeispiel: Investieren Sie beispielsweise am 1. November 1.000 € in ein digitales Wertpapier sind für zwei Monate Stückzinsen in Höhe von 5 € zu zahlen (30/360 x 3 % x 2 = 5 €).Denn Anleger, die nach Beginn der Zinsperiode ein digitales Wertpapier erwerben, erhalten die Zinsen für eine volle Zinsperiode, obwohl ihnen eigentlich nur anteilige Zinsen für diese Zinsperiode zustehen würden. Durch die Zahlung von Stückzinsen wird dieser Vorteil ausgeglichen.

Was ist Stückzinsvaluta : Beim Handel mit Schuldverschreibungen bezeichnet Zinsvaluta den Tag, bis zu dem positive Stückzinsen vom Käufer gezahlt bzw. negative Stückzinsen zum Verkäufer eines festverzinslichen (Wert-)Papiers gezahlt werden müssen (Stückzinsvaluta).

Wann werden Stückzinsen ausgezahlt

Das geschieht sofort beim Kauf dieser Anleihe durch Zuschlag des Zinsanteils zum Kurswert, so dass die Stückzinsen vom Käufer bereits zum Kaufzeitpunkt an den Verkäufer entrichtet werden und der Käufer am Zinstermin den vollen Zinsbetrag ausgezahlt erhält.

Wie werden Stückzinsen steuerlich behandelt : Nach § 52 Abs. 28 Satz 16 EStG unterliegen Stückzinsen unabhängig vom Erwerbszeitpunkt der Kapitalforderung der Steuerpflicht. Stückzinsen, die bei Erwerb eines verzinslichen Wertpapiers gezahlt wurden (gezahlte Stückzinsen), sind negative Einnahmen aus Kapitalvermögen im Zeitpunkt der Zahlung.

Stückzinsen fallen beim Kauf von festverzinslichen Wertpapieren an. Und zwar dann, wenn der Anleger das Wertpapier nicht zum, sondern zwischen zwei Zinsterminen kauft.

Stückzinsen bilden den Betrag, den der Verkäufer eines Wertpapiers für den Zeitraum vom letzten Zinstermin bis zum Veräußerungszeitpunkt erhält. Der Verkäufer beziehungsweise Veräußerer der Schuldverschreibung ist laut deutschem Steuerrecht dazu verpflichtet, die Stückzinsen zu versteuern.

Wer bekommt Stückzinsen

Anspruch hat er aber erst ab dem Kauftag. Dem Verkäufer wiederum stehen die Zinsen zu, die zwischen dem letzten Zahlungstermin und dem Verkauf angefallen sind. Damit jeder unterjährige Besitzer den entsprechenden Anteil an Zinsen für seine Anleihe erhält, werden diese „Stückzinsen“ beim Verkauf separat berücksichtigt.Anleihen können bei der Emission zum Nennwert (zu pari), unter Nennwert (unter pari) oder über Nennwert (über pari) ausgegeben werden. Anleihen werden häufiger unter pari, also unter 100 Prozent vom Nominalbetrag ausgegeben, aber zu 100 Prozent zum Laufzeitende getilgt.Stückzinsen steuerpflichtig Stückzinsen sind ein Entgelt, das bei der Veräußerung von Kapitalforderungen anfällt. Der BFH hat entschieden, dass nach Einführung der Abgeltungsteuer Stückzinsen als Teil des Gewinns aus der Veräußerung einer sonstigen Kapitalforderung grundsätzlich steuerpflichtig sind.

Nachteile von Anleihen

- Wenn das Zinsniveau variiert, variiert auch der Wert der Anleihe.

- Rendite fällt meist geringer aus als bei Aktien.

- Bonitätsrisiko: Risiko der Insolvenz des Emittenten.

- Da sie börsengehandelt sind unterliegen sie trotzdem Wertschwankungen.

Sind Anleihen eine gute Geldanlage : Grundsätzlich gelten Anleihen jedoch als relativ sichere Geldanlage – ihre Kursschwankungen sind geringer als bei Aktien, die Rendite allerdings auch. Die zu erwartende Verzinsung für eine zehnjährige Bundesanleihe ist seit einiger Zeit sogar negativ und betrug im Oktober 2020 -0,6 Prozent pro Jahr.

Wann muss man Stückzinsen zahlen : Stückzinsen sind die anteiligen Zinsen, die einem Zeitraum zwischen 2 Zinsterminen zugerechnet werden. Der Käufer eines festverzinslichen Wertpapiers muss neben dem Kurswert auch die seit dem letzten Zinstermin bis zum Verkaufstag fälligen Zinsen bezahlen.