Antwort Was sind die Merkmale eines Kontenplans? Weitere Antworten – Wie ist der Kontenplan aufgebaut

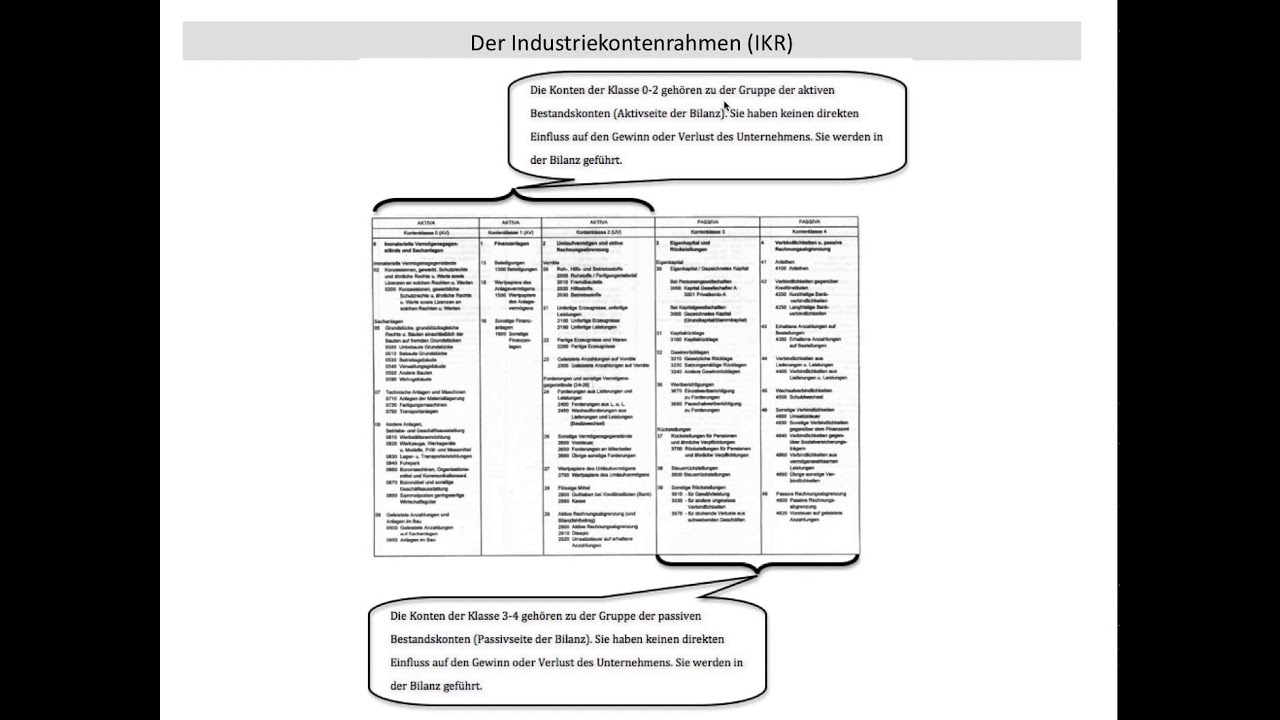

In den meisten Fällen sind die Kontenrahmen in Kontenklassen gegliedert. Die erste Stelle gibt die Kontenklasse an. Die zweite Stelle die Kontengruppe. Die dritte Stelle gibt die Kontenart an und die vierte Stelle die Kontenunterart.Die Kontenklasse bestimmt die erste Ziffer der vierstelligen Kontonummer. Die zweite Ziffer legt die Kontenhauptgruppe fest, die dritte Ziffer die Kontengruppe und die vierte Ziffer das spezielle Konto. Beispiel: Die Konten 1020 bis 1029 sind für „Bankguthaben“ reserviert.Ein Kontenplan ist die Grundlage für die Doppelte Buchführung in einem Unternehmen. Anhand des Kontenplans kann nachvollzogen werden, warum einzelne Geschäftsvorfälle auf bestimmten Konto gebucht worden sind. Der Gesetzgeber sieht daher im § 257 Abs. 4 HGB (Handelsgesetzbuch) und § 147 Abs.

Was ermöglicht ein Kontenrahmen beispielsweise : Ein Kontenrahmen systematisiert bzw. gliedert die einzelnen Konten eines Unternehmens, indem diese in Kontenklassen zusammengefasst werden. Er ist somit ein Verzeichnis aller Konten, die für die Buchführung relevant sind. Ziel ist es, dass einheitliche Buchungen von gleichen Geschäftsvorfällen erreicht werden.

Was ist ein Kontenplan einfach erklärt

Der Kontenplan enthält eine Auflistung aller Konten eines Unternehmens, die zur Erfassung von Geschäftsvorgängen verwendet werden. Der Kontenplan ist individuell an das Unternehmen angepasst und dient als Grundlage für die Buchhaltung.

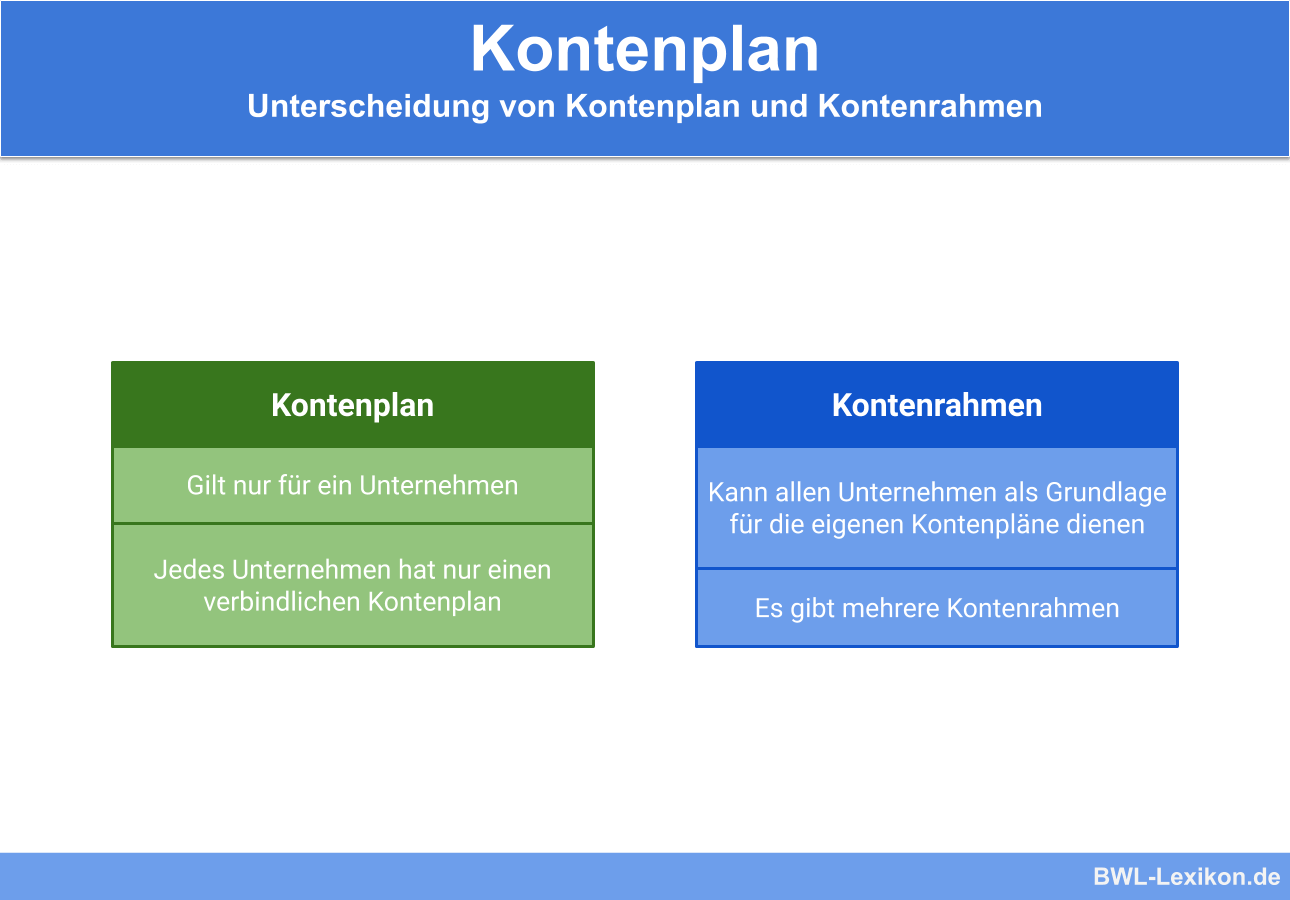

Was versteht man unter einem Kontenplan : Gerade wenn ein Unternehmen eher klein ist, wird es nicht den gleichen Bedarf an Konten haben wie ein Konzern. Es wird seine eigene Liste von Konten erstellen, indem beispielsweise nicht alle Konten einbezogen werden oder indem Unterkonten hinzugefügt werden. Dies wird als Kontenplan bezeichnet.

Der Kontenrahmen ist ein strukturiertes Verzeichnis aller möglichen Buchhaltungskonten für Unternehmen. Der Kontenplan wird auf Basis dieses Kontenrahmens erstellt und ist auf jedes Unternehmen je nach Branche und Geschäftsvorfällen individuell zugeschnitten.

Der Kontenrahmen ist ein strukturiertes Verzeichnis aller möglichen Buchhaltungskonten für Unternehmen. Der Kontenplan wird auf Basis dieses Kontenrahmens erstellt und ist auf jedes Unternehmen je nach Branche und Geschäftsvorfällen individuell zugeschnitten.

Welche Kontenklassen gibt es

Gliederung

| Kontenklasse | Bezeichnung | Kontenart |

|---|---|---|

| 1 | Finanzanlagen | aktive Bestandskonten |

| 2 | Umlaufvermögen aktive Rechnungsabgrenzung | aktive Bestandskonten |

| 3 | Eigenkapital Rückstellungen | passive Bestandskonten |

| 4 | Verbindlichkeiten passive Rechnungsabgrenzung | passive Bestandskonten |

Insgesamt sind es acht Grundsätze:

- Klarheit und Übersichtlichkeit.

- Vollständigkeit.

- Richtigkeit und Willkürfreiheit.

- Einzelbewertung.

- Wertaufhellung.

- Ordnungsmäßigkeit.

- Sicherheit.

- Beleggrundsatz.

Der Kontenrahmen ist ein strukturiertes Verzeichnis aller möglichen Buchhaltungskonten für Unternehmen. Der Kontenplan wird auf Basis dieses Kontenrahmens erstellt und ist auf jedes Unternehmen je nach Branche und Geschäftsvorfällen individuell zugeschnitten.

Was versteht man unter Buchführungspflicht

- die doppelte Buchführung (Doppik)

- die einfache Buchführung mittels Einnahmen-Überschuss-Rechnung (EÜR)

Was sind die wichtigsten Aufgaben der Buchführung : Aufgabe der Buchführung ist es, die Bestände an Kapital und Vermögen sowie alle Aufwendungen und Erträge für einen bestimmten Zeitraum zu erfassen; es handelt sich also um eine Zeitrechnung.

Was sind die Merkmale der doppelten Buchführung : Bei der doppelten Buchhaltung werden Geschäftsfälle doppelt gebucht. Du buchst alle Einnahmen oder Ausgaben auf zwei unterschiedlichen Konten. Einmal als Zugang auf dem jeweiligen Konto und das zweite Mal als Abgang auf dem Gegenkonto. Das sind die Soll und Haben-Seiten der T-Konten.

Welche Grundsätze der Buchführung gibt es

Insgesamt sind es acht Grundsätze:

- Klarheit und Übersichtlichkeit.

- Vollständigkeit.

- Richtigkeit und Willkürfreiheit.

- Einzelbewertung.

- Wertaufhellung.

- Ordnungsmäßigkeit.

- Sicherheit.

- Beleggrundsatz.

Während die einfache Buchführung (auch Milchbüechli- oder Milchbüchlein-Rechnung genannt) lediglich die Kontrolle der Einnahmen und Ausgaben ermöglicht, bietet die doppelte Buchführung eine präzise Aufzeichnung sämtlicher Geschäftsvorfälle.Die doppelte Buchhaltung (auch «doppelte Buchführung» oder «Doppik» genannt) ist eine Methode der Buchführung, bei der Geschäftsvorfälle zweimal erfasst werden: auf Konto und Gegenkonto. Unternehmen in der Schweiz sind ab einem bestimmten Jahresumsatz zur doppelten Buchhaltung verpflichtet.