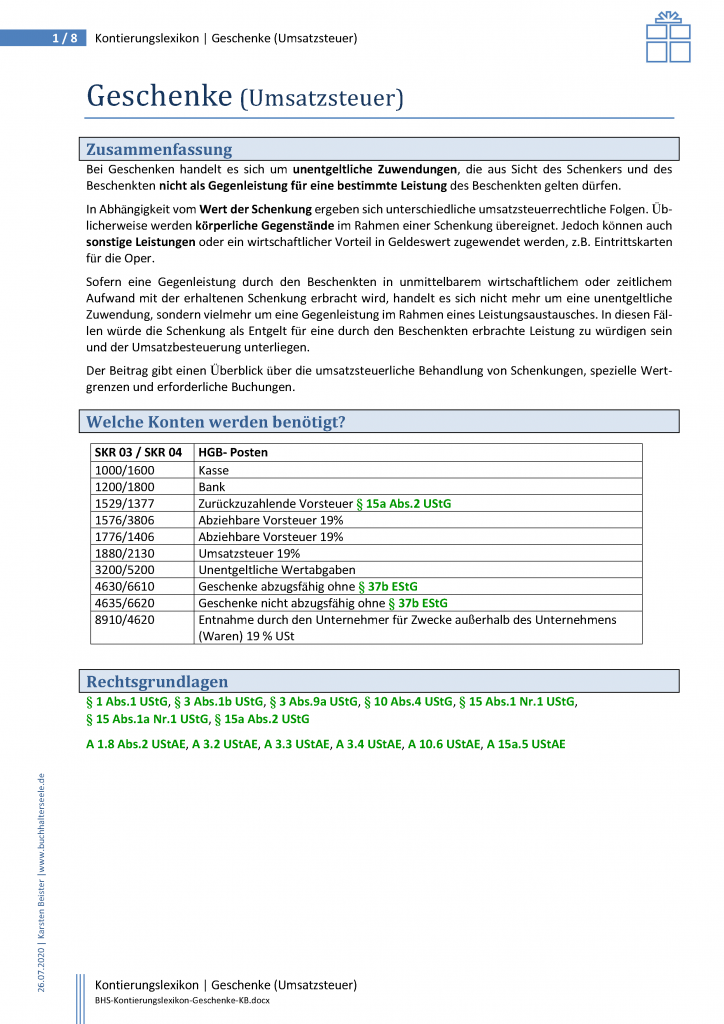

Antwort Wie buche ich Geschenke für Kunden? Weitere Antworten – Auf welches Konto buche ich Geschenke für Kunden

Alle Aufwendungen für Geschenke müssen auf einem Konto in der Buchhaltung erfasst werden (SKR 04: Konto 6610).Für die Verbuchung der Pauschalsteuer empfiehlt es sich zwei Konten anzulegen: „Steuer § 37b abziehbar“ (für Geschenke an Geschäftsfreunde unter 35 EUR und Mitarbeiter) und „Steuer § 37b nicht abziehbar“ (für Geschenke an Geschäftsfreunde über 35 EUR).So kontieren Sie richtig!

Aufmerksamkeiten sind Zuwendungen von einem Wert bis zu maximal 60 EUR (brutto), die der Unternehmer anlässlich eines besonderen persönlichen Ereignisses des Empfängers macht. Diese Aufwendungen bucht er auf das Konto "Aufmerksamkeiten" 4653/6130 (SKR 03/04).

Wie buche ich Geschenke über 35 € : Geschenke über 35 Euro buchen Sie auf den Konten:

- 4635, nicht abziehbar ohne Pauschalversteuerung.

- 4636, nicht abziehbar mit Pauschalversteuerung.

Wann Geschenke mit 37b und wann ohne

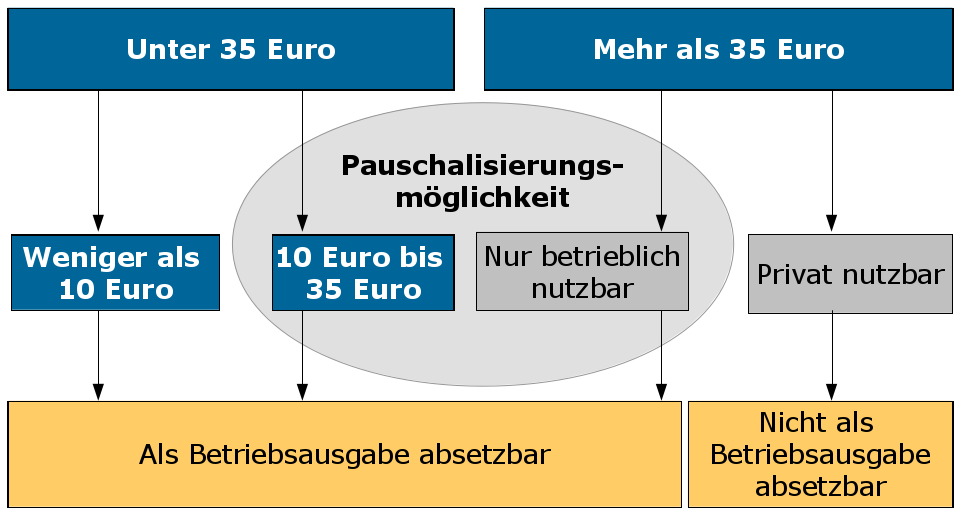

Unter die Anwendung des § 37b EStG fallen somit alle Geschenke, die nicht in Geld bestehen und sowohl über als auch unter 35 EUR liegen. Eine Ausnahme bilden lediglich die Geschenke, die unter die Streuartikel (Anschaffungskosten unter 10 EUR) fallen.

Was wird auf 4630 gebucht : Geschenke bis 35 Euro mit pauschaler Einkommensteuer SKR03: 4630/4631.

Geschenke an Geschäftspartner können Sie bis zu einer Grenze von 35 EUR (ab 1.1.2024: 50 EUR) pro Jahr und Person (bei mehreren Geschenken an dieselbe Person werden die Werte zusammengerechnet) als Betriebsausgaben verbuchen und von der Steuer absetzen.

Der Gesetzgeber unterscheidet zwischen Geschenken und Aufmerksamkeiten für Arbeitnehmer und Geschäftsfreunde, die dem Beschenkten aus persönlichem Anlass zugewendet werden und den Wert von maximal 60 € brutto nicht überschreiten. Solche Aufmerksamkeiten zählen im steuer- rechtlichen Sinne nicht zu den Geschenken.

Wie hoch darf der Betrag für Kundengeschenke sein

Die wichtigste Regel: Geschenke sind bis maximal 35 Euro (Nettowert) pro Person und pro Jahr als Betriebsausgaben voll abzugsfähig. Sogar die Umsatzsteuer bekommen Sie erstattet, wenn Sie vorsteuerabzugsberechtigt seid. Wer keine Vorsteuer abziehen darf, für den gelten die 35 Euro als Bruttowert-Obergrenze.Zur Verbuchung der Pauschalsteuer sollten zwei Konten „Steuer § 37b abziehbar“ (für Geschenke an Geschäftsfreunde unter 35 Euro und Mitarbeiter) und „Steuer § 37b nicht abziehbar“ (für Geschenke an Geschäftsfreunde über 35 Euro) angelegt werden.Arbeitgeber können ihren Mitarbeitern nach § 37b EStG Geschenke als Sachzuwendungen bis zu einem Wert von 10.000 Euro jährlich gewähren und diese mit 30% pauschal versteuern. Für die Anwendung der pauschalen Lohnsteuer muss es sich um Waren- oder Dienstleistungen handeln.

Unternehmer können ab dem 1. Januar 2024 Kundengeschenke bis 50 Euro pro Person und Jahr als Betriebsausgaben absetzen. Bis 2023 waren es nur bis zu 35 Euro. Fällt das Geschenk teurer aus, dann sind die kompletten Ausgaben nicht abziehbar.

Sind Kundengeschenke abzugsfähig : Die wichtigste Regel: Geschenke sind bis maximal 35 Euro (Nettowert) pro Person und pro Jahr als Betriebsausgaben voll abzugsfähig. Sogar die Umsatzsteuer bekommen Sie erstattet, wenn Sie vorsteuerabzugsberechtigt seid. Wer keine Vorsteuer abziehen darf, für den gelten die 35 Euro als Bruttowert-Obergrenze.

Wann müssen Kundengeschenke versteuert werden : Feste Regeln für Aufmerksamkeiten

Beispiele für persönliche Anlässe bei Kunden, Geschäftspartnern und Co. sind deren Geburtstage, Jubiläen oder eine Hochzeit. Aufmerksamkeiten mit einem Wert über 60 Euro gelten als Geschenke. Für sie fällt Steuer an.

Wann müssen Geschenke nach 37b versteuert werden

Pauschale Lohnsteuer nach § 37b EStG: So werden Geschenke an Arbeitnehmer über 60 Euro pauschal versteuert. Über § 37b EStG können Arbeitgeber Sachbezüge, die zusätzlich zum Arbeitslohn erfolgen, bis zu einem jährlichen Betrag von 10.000 Euro brutto mit 30% pauschal versteuern.

Die wichtigste Regel: Geschenke sind bis maximal 35 Euro (Nettowert) pro Person und pro Jahr als Betriebsausgaben voll abzugsfähig. Sogar die Umsatzsteuer bekommen Sie erstattet, wenn Sie vorsteuerabzugsberechtigt seid. Wer keine Vorsteuer abziehen darf, für den gelten die 35 Euro als Bruttowert-Obergrenze.Geschenke sind ein kluger Weg, sich bei Ihren Kunden und Geschäftspartnern erkenntlich zu zeigen – und ein dezentes Signal zu setzen, dass es Sie noch gibt. Die wichtigste Regel: Geschenke sind bis maximal 35 Euro (Nettowert) pro Person und pro Jahr als Betriebsausgaben voll abzugsfähig.

Wie werden Geschenke an Kunden versteuert : Geschenke führen im Prinzip beim Empfänger zu einkommensteuerpflichtigen Einnahmen. Das Unternehmen darf in diesem Fall die auf das Präsent entfallende Einkommensteuer des Beschenkten übernehmen. Die Firma führt dann pauschal 30 Prozent Einkommensteuer ab.