Antwort Wie lange ist die Zinsbindung bei KfW? Weitere Antworten – Kann man ein KfW Darlehen nach 10 Jahren kündigen

Was ist beim vorzeitigen Ablösen eines KfW-Kredits dabei zu beachten Grundsätzlich können Sie Ihr Darlehen nach Ablauf der vereinbarten Zinsbindungsfrist, die fünf, zehn, 15 oder 20 Jahre betragen kann, vollständig tilgen – und das kostenfrei.Der KfW-Studienkredit wird variabel auf Basis des 6M-EURIBOR bepreist (jeweils zum 01.04. / 01.10. eines Jahres). Das bedeutet, dass sich der Zinssatz alle 6 Monate je nach Kapitalmarktsituation ändert, der Zinssatz kann halbjährlich steigen oder sinken.Bei KfW Darlehen ist eine Prolongation ebenfalls möglich. Nach Ablauf der Zinsbindung erhalten Sie von der KfW ein Prolongationsangebot. Allerdings orientiert sich die KfW dann an den marktüblichen Zinsen. Das bedeutet, Sie erhalten dann keinen vergünstigten Zinssatz mehr.

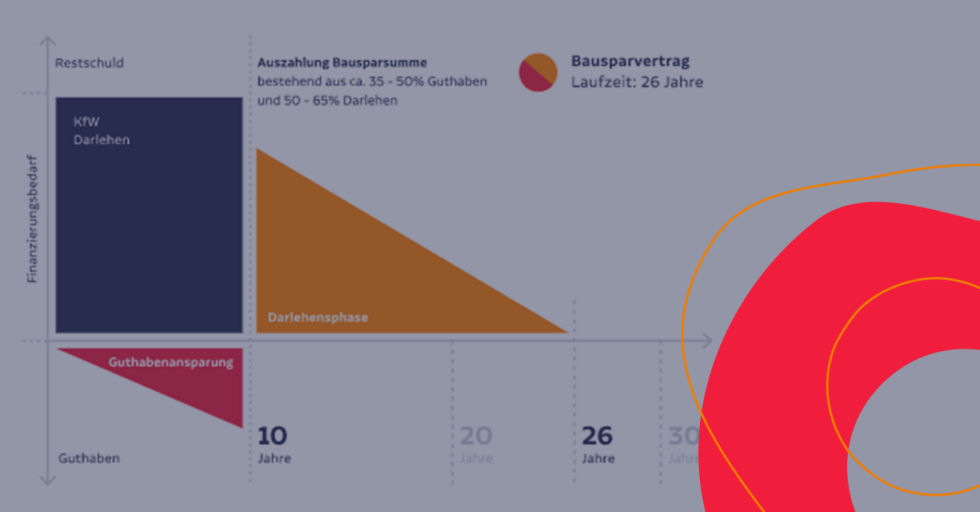

Was bedeutet Laufzeit bei KfW : Je nach Laufzeit können Sie dabei zwischen 1 und 5 Tilgungsfreijahren wählen. Zudem können Sie ein endfälliges Darlehen mit bis zu 10 Jahren Laufzeit wählen, bei dem Sie den Kredit am Ende der Laufzeit in einer Summe zurückzahlen.

Was passiert nach dem Ablauf von 10 Jahren Zinsbindung

Was passiert nach 10 Jahren Zinsbindung Nach 10 Jahren können Sie Ihren Kreditvertrag gemäß § 489 BGB mit einer Frist von 6 Monaten kündigen, auch wenn Ihre Zinsbindung noch länger läuft. Die Kündigung Ihres Darlehen kann komplett oder teilweise erfolgen.

Wie komme ich aus einem KfW Kredit raus : Ihr KfW-Darlehen können Sie nach dem Ende der im Vertrag festgelegten Zinsbindungsfrist ablösen. Je nach KfW-Programm beträgt diese zwischen 5 und 10 Jahren. Während der Zinsbindung ist eine vorzeitige Tilgung des Darlehens in den meisten Fällen nur gegen Zahlung einer Vorfälligkeitsentschädigung erlaubt.

Die Zinsen des KfW-Studienkredits hatten im Zeitraum Oktober 2023 bis März 2024 neue Rekordhöhen erreicht. Nun sind die Zinsen wieder etwas gesunken. Der variable Zins liegt ab April 2024 bei nom. 7,26% (effektiv 7,51%).

Im April 2024 sind die Bauzinsen im Vergleich zum Jahresanfang 2024 ganz leicht gestiegen. Die Bestzinsen liegen für die meisten Zinsbindungen aber immer noch unter 4 Prozent pro Jahr. Auf Sicht von einigen Monaten sind aktuell nur leichte Veränderungen zu erwarten.

Was passiert wenn die Zinsbindung endet

Nach Ablauf der ersten Zinsbindung ist der Immobilienkredit in der Regel noch nicht vollständig zurückgezahlt. Eigenheimbesitzer sollten sich daher rechtzeitig um eine Anschlussfinanzierung kümmern. Ideal ist es, wenn Sie dafür nicht bis zum Schluss warten.Seit dem 19.3.2024 gelten für einige Förderprogramme der KfW neue Zinskonditionen. Die KfW hat die Zinsen für Förderkredite in der Wohnwirtschaft erhöht – das gilt unter anderem für die BEG-Förderung, den Ergänzungskredit und für das Programm Altersgerecht Umbauen.Wenn Ihr Kredit eine längere Restlaufzeit hat, können Sie nach Ablauf der 10 Jahre eine neue Festzinsvereinbarung abschließen. Damit sind Sie unabhängig von Zinsschwankungen und wissen genau, wie viele Zinsen Sie zahlen werden. Sie können Ihren Kredit in jeder Phase vorzeitig zurückzahlen – ganz oder teilweise.

Wenn bei einer Baufinanzierung bzw. einem Immobiliendarlehen die Zinsbindungsfrist ausläuft, aber noch eine Restschuld vorhanden ist, wird eine Anschlussfinanzierung notwendig. Dabei stehen dem Kreditnehmer zwei Möglichkeiten offen: die Prolongation des Darlehens oder eine Umschuldung.

Werden die Bauzinsen 2024 wieder sinken : In den vergangenen eineinhalb Jahren sind die Bauzinsen nicht weiter gestiegen. Die Bauzinsen dürften sich 2024 nicht wesentlich verändern, könnten aber durchaus im Jahresverlauf 2024 um 0,5 bis 1 Prozent sinken oder steigen, ausgehend vom aktuellen Niveau.

Was passiert mit Zinsen bei vorzeitiger Rückzahlung : Sollzins und effektiver Jahreszins werden bei vielen Krediten fest vereinbart – Kreditnehmer und Bank gewinnen hierdurch Planungssicherheit. Wenn Sie ihren Kredit vorzeitig ablösen, verliert die Bank allerdings Zinsen. Um den Verlust zumindest zum Teil auszugleichen, darf sie eine Vorfälligkeitsentschädigung verlangen.

Warum sind die KfW Zinsen so hoch

Die KfW betont, dass sie mit den Krediten kein Geld verdiene und begründet die hohen Zinsen unter anderem mit erhöhten Ausfallrisiken, weil die Darlehen unabhängig von Einkommen und Vermögen beantragt werden können.

Die KfW begründet die Anhebung mit dem stark gestiegenen Referenzzinssatz Euribor. Das ist der Zinssatz, zu dem sich Banken in der EU untereinander kurzfristig Geld leihen. An ihm orientiert sich die KfW.Langfristige Bauzins-Prognose: Die Zinsen für 10-jährige Immobilienkredite werden sich im 1. Halbjahr 2024 etwa zwischen 3 bis 3,5 % bewegen. EZB-Leitzins: Es ist wahrscheinlich, dass die EZB den Leitzins im 2. Halbjahr wieder senkt, und das ist aktuell bereits in den Bauzinsen eingepreist.

Wie hoch werden die Zinsen 2025 sein : Für den EZB-Leitzins wird am Markt aktuell für 2025 ein Wert von ca. 3,0 – 3,25% eingepreist.