Antwort Wo werden passive latente Steuern ausgewiesen? Weitere Antworten – Wo stehen passive latente Steuern in der Bilanz

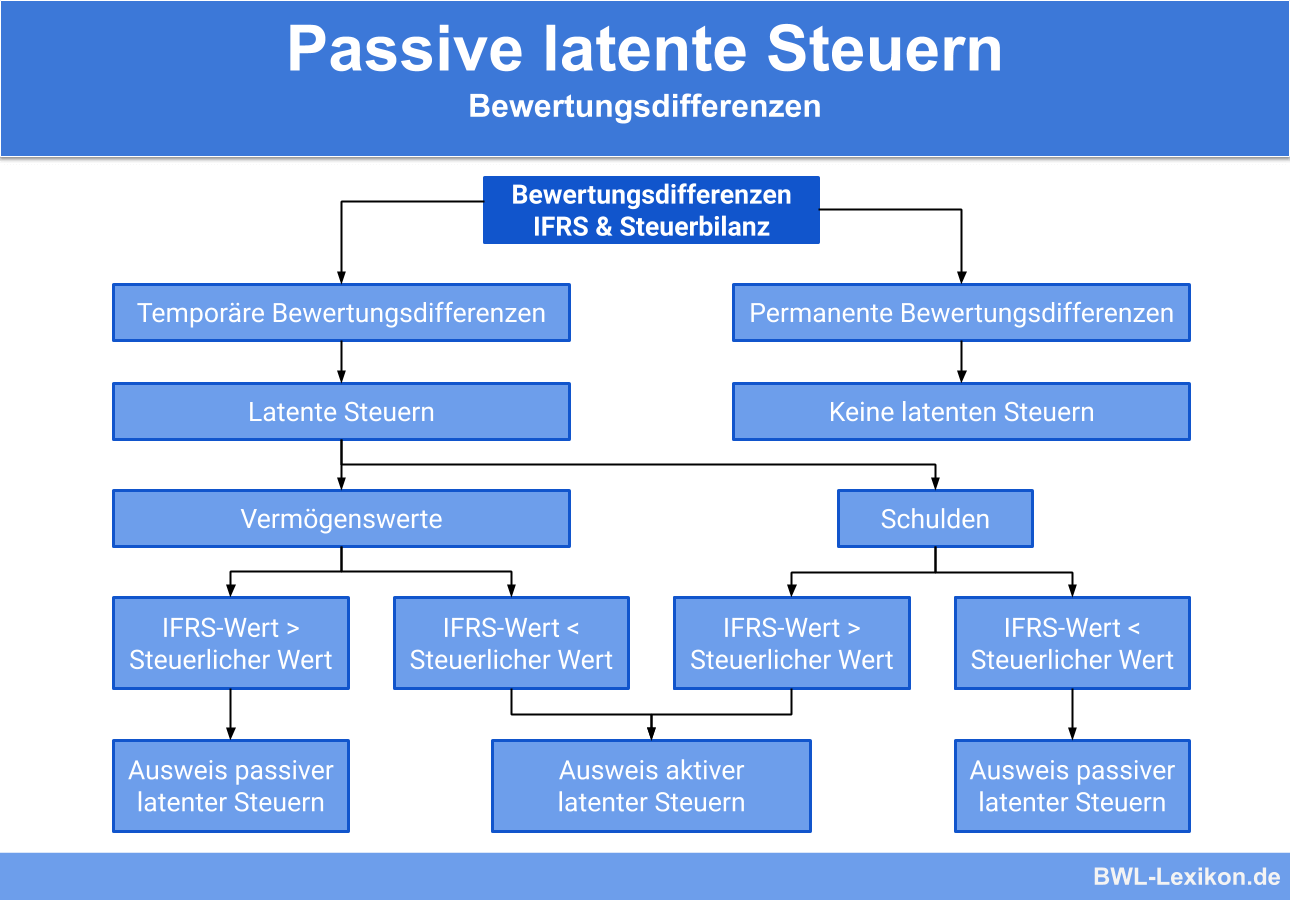

Passive latente Steuern entstehen, wenn die Aktiva der Handelsbilanz größer oder die Passiva kleiner sind als bei der Steuerbilanz. Sie müssen bilanziert werden. Passive latente Steuern müssen nach §266 Abs. 3 E auf der Passivseite der Bilanz eingetragen werden.In der Steuerbilanz sind weder aktive noch passive latente Steuern auszuweisen. Es handelt sich bei diesen weder um Wirtschaftsgüter noch um Verbindlichkeiten. Soweit aber handelsrechtlich eine Steuerrückstellung geboten ist, gilt das auch für die Steuerbilanz.Passive latente Steuern sind auf der Passivseite der Bilanz zu finden. Sie stehen für zukünftige Verbindlichkeiten gegenüber dem Finanzamt. Sie entstehen, wenn der Gewinn in der Handelsbilanz höher ausfällt als in der Steuerbilanz.

Wer muss aktive latente Steuern ausweisen : Wer muss latente Steuern ausweisen Latente Steuern müssen von allen Unternehmen gebildet werden, die der doppelten Buchführung unterliegen. Der Ausweis latenter Steuern erfolgt über die Bilanz.

Wer muss passive latente Steuern ausweisen

Ergibt sich aus den ermittelten aktiven und passiven latenten Steuern insgesamt ein Überhang an passiven latenten Steuern, so ist dieser nach § 274 Abs. 1 Satz 1 HGB zwingend in der Handelsbilanz auf der Passivseite unter dem Posten "E. Passive latente Steuern" auszuweisen.

Sind passive latente Steuern Verbindlichkeiten : Wirtschaftlich sind passive latente Steuern wie eine Verbindlichkeit gegenüber dem Finanzamt zu verstehen.

Passive latente Steuern entstehen, wenn der Steueraufwand in der Handelsbilanz (fiktive Steuern) höher ist als der Steueraufwand in der Steuerbilanz (effektive Steuern). Steuern werden aus dem Gewinn aus der GuV abgeleitet.

Passive latente Steuern entstehen, wenn der Steueraufwand in der Handelsbilanz (fiktive Steuern) höher ist als der Steueraufwand in der Steuerbilanz (effektive Steuern). Steuern werden aus dem Gewinn aus der GuV abgeleitet.

Wann werden passive latente Steuern aufgelöst

Bilanzierte aktive bzw. passive latente Steuern sind aufzulösen, sobald die Steuerent- oder -belastung eintritt bzw. nicht mehr mit ihr zu rechnen ist. Der Aufwand bzw.Zum Fremdkapital gehören Rückstellungen, Verbindlichkeiten, die passiven Rechnungsabgrenzungsposten und die passiven latenten Steuern.